文 | 赵伟、陈达飞、赵宇、王茂宇 、李欣越

联系人 | 王茂宇

摘要

4月美国非农超预期强劲,但市场却呈现“宽松”交易,薪资增速疲弱或是主因。短期内,美联储或“按兵不动”,但随着油价冲击显现,下半年降息或是“可选项”。

一、概览:美国4月非农新增11.5万人,但市场呈现“宽松”交易

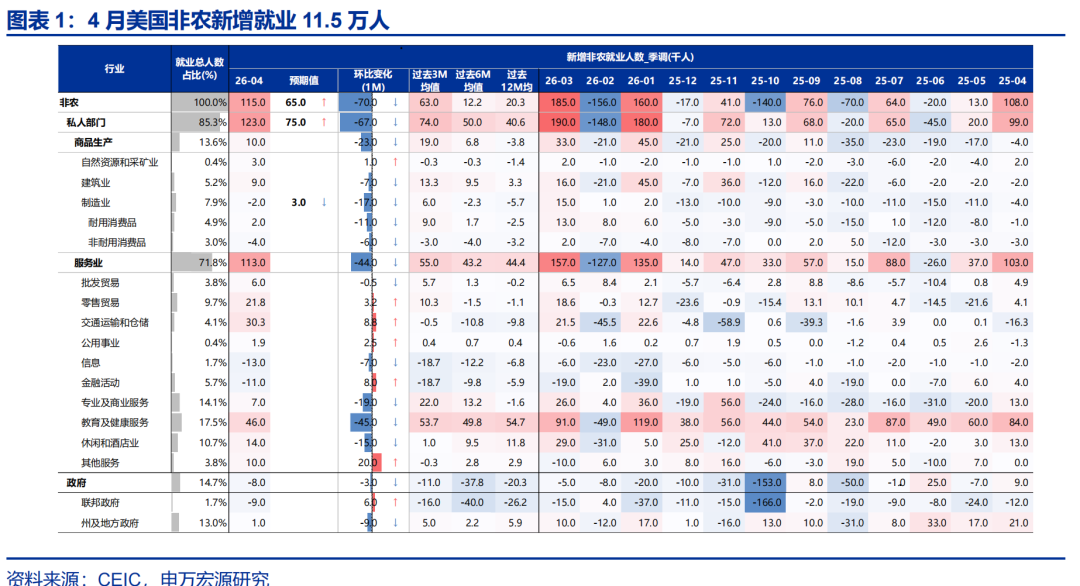

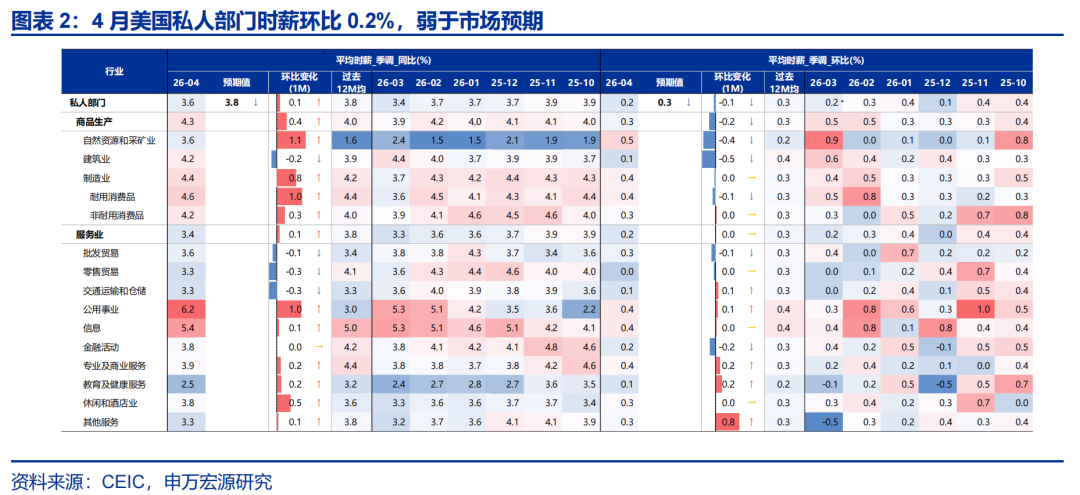

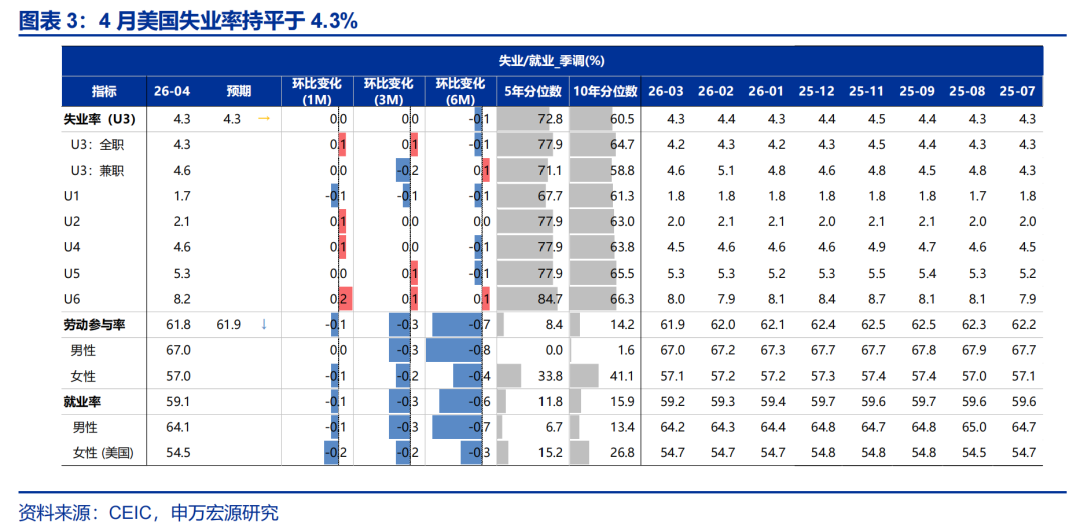

美国4月非农就业强劲,失业率符合预期。机构调查方面,4月非农新增就业11.5万人,强于市场预期的6.5万人,前值18.5万人。4月私人部门平均时薪环比0.2%,弱于市场预期的0.3%;家庭调查方面,4月美国失业率为4.3%,符合预期,劳动参与率下降至61.8%。

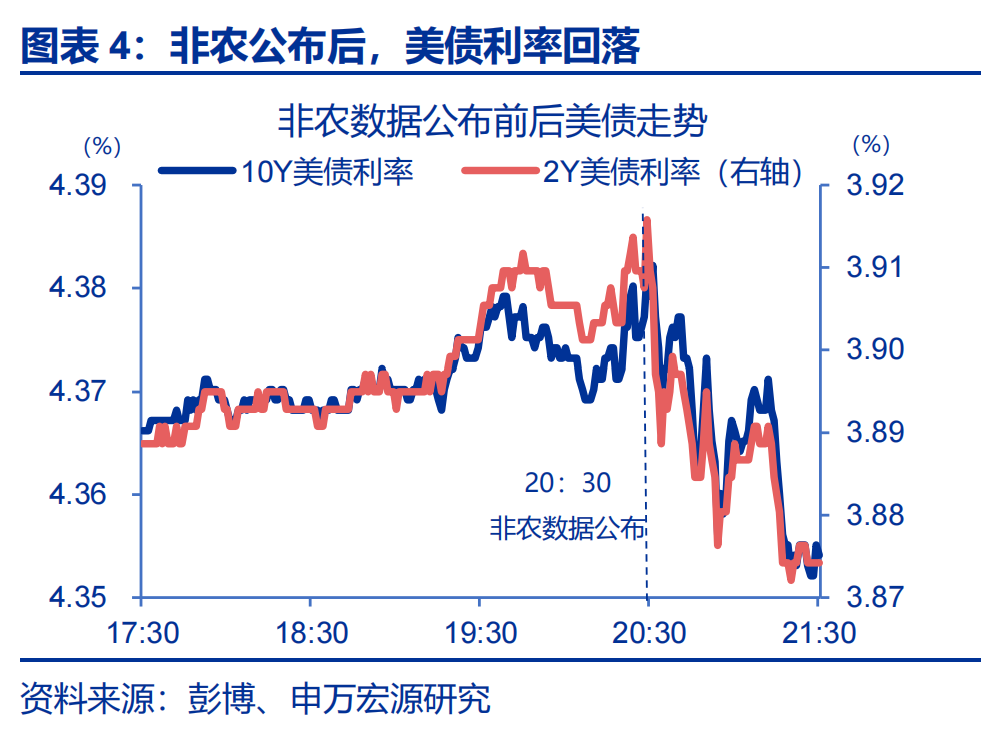

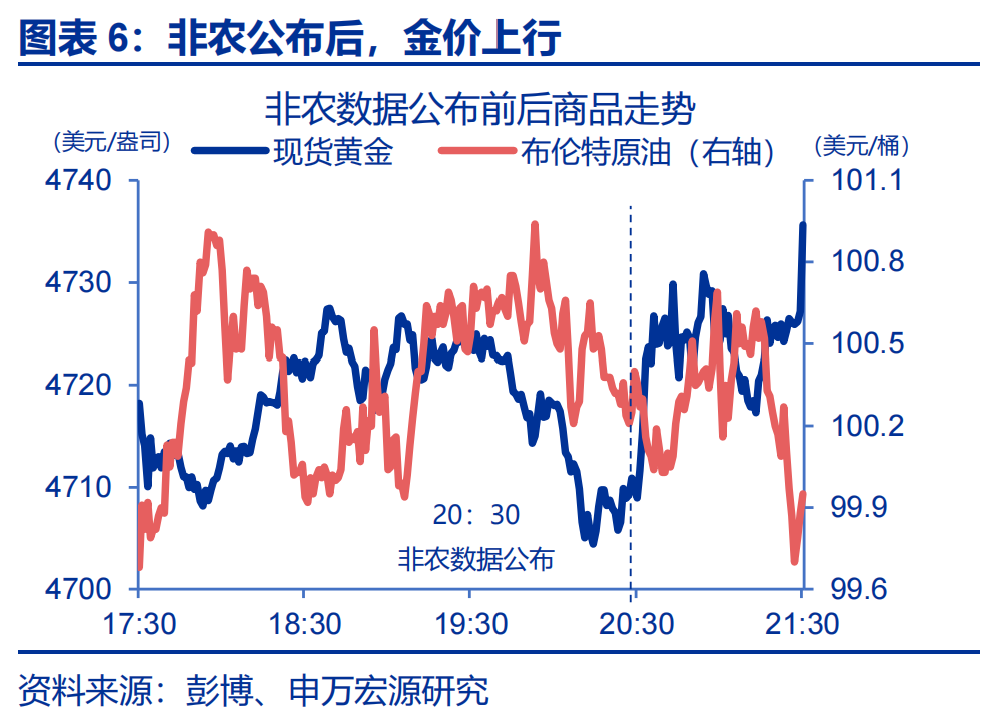

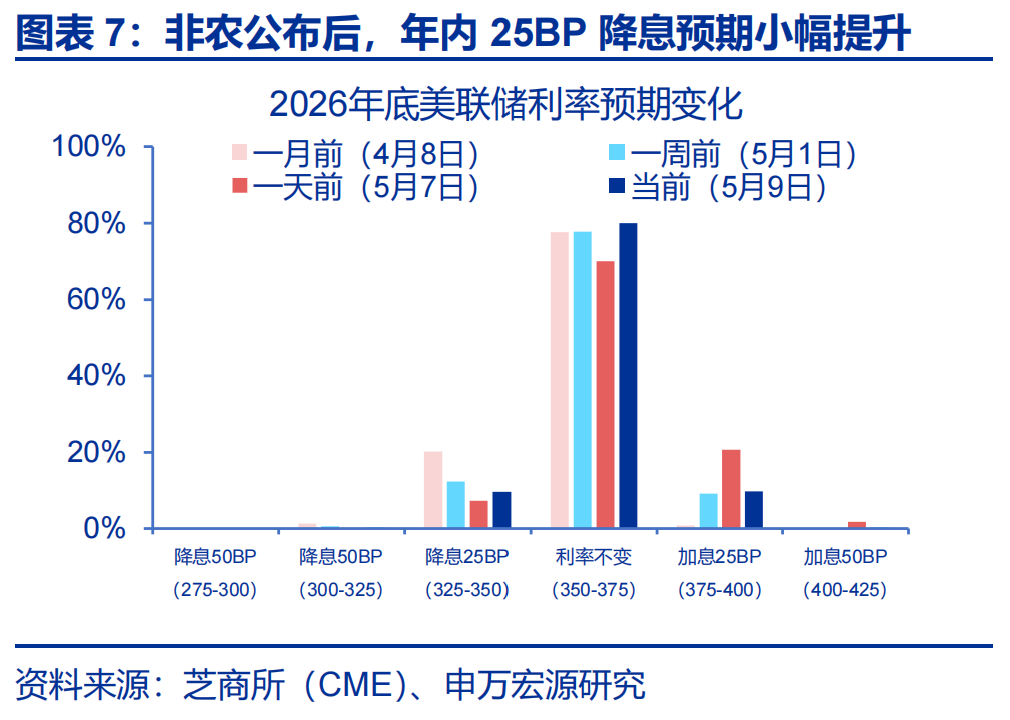

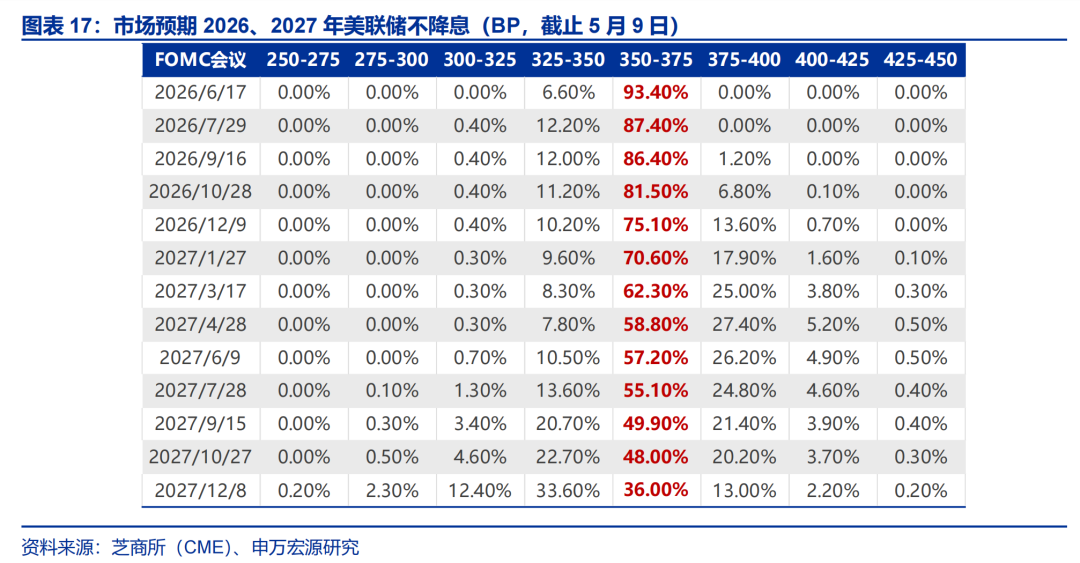

在强于预期的非农就业公布后,市场却呈现“宽松”交易。非农数据公布后,标普500、纳指上涨,美债利率、美元指数回落,金价上涨,市场呈现“宽松”交易。降息预期方面,数据公布后,市场对2026年降息25BP的预期较前日小幅提升,但该概率仍在20%以下。

二、结构:私人部门就业强劲,但薪资增速疲软,失业率微升

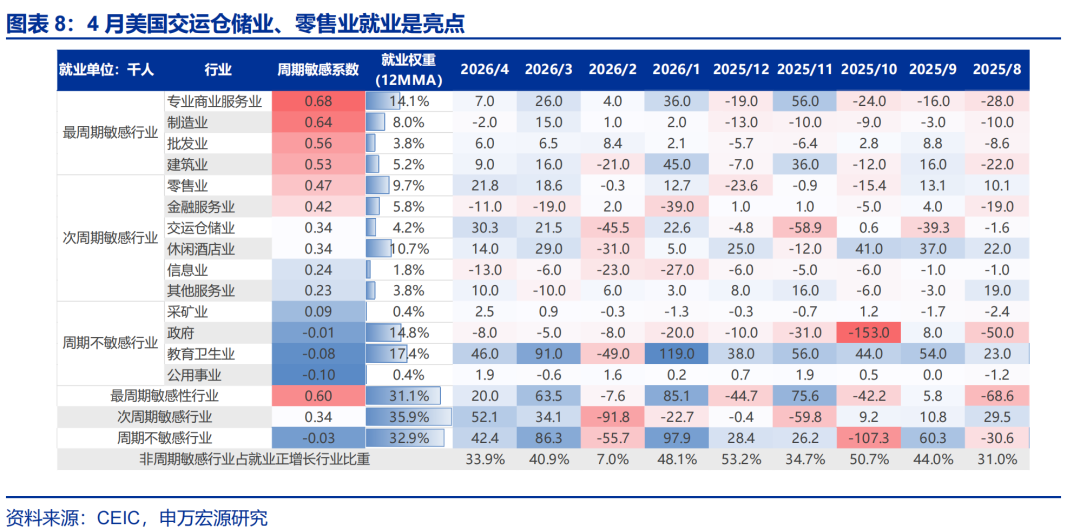

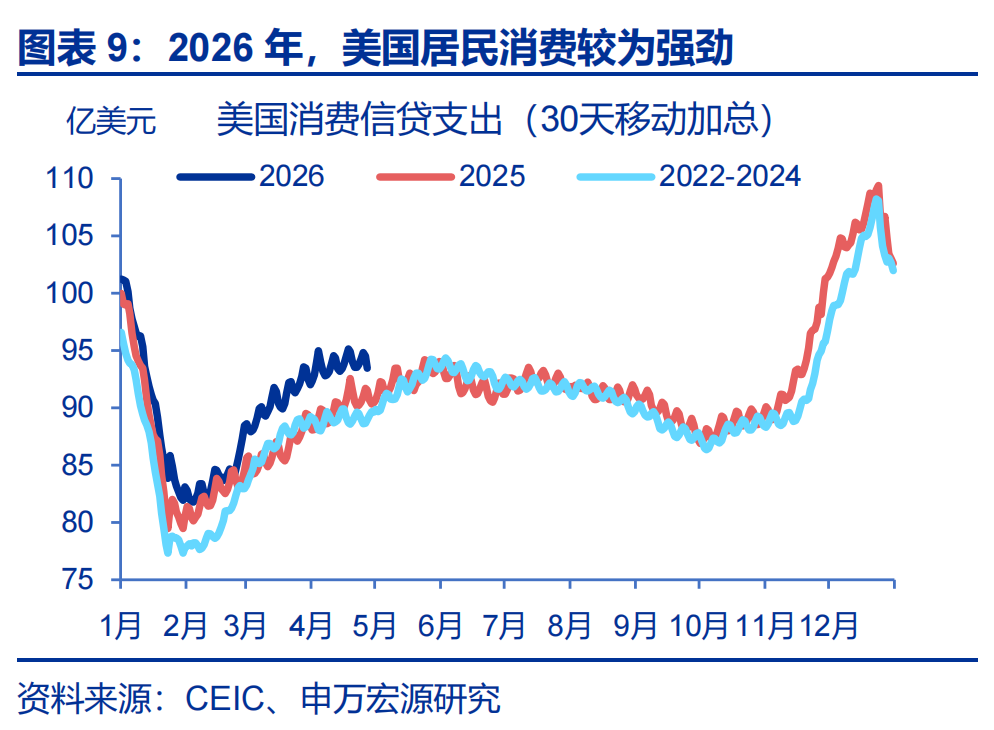

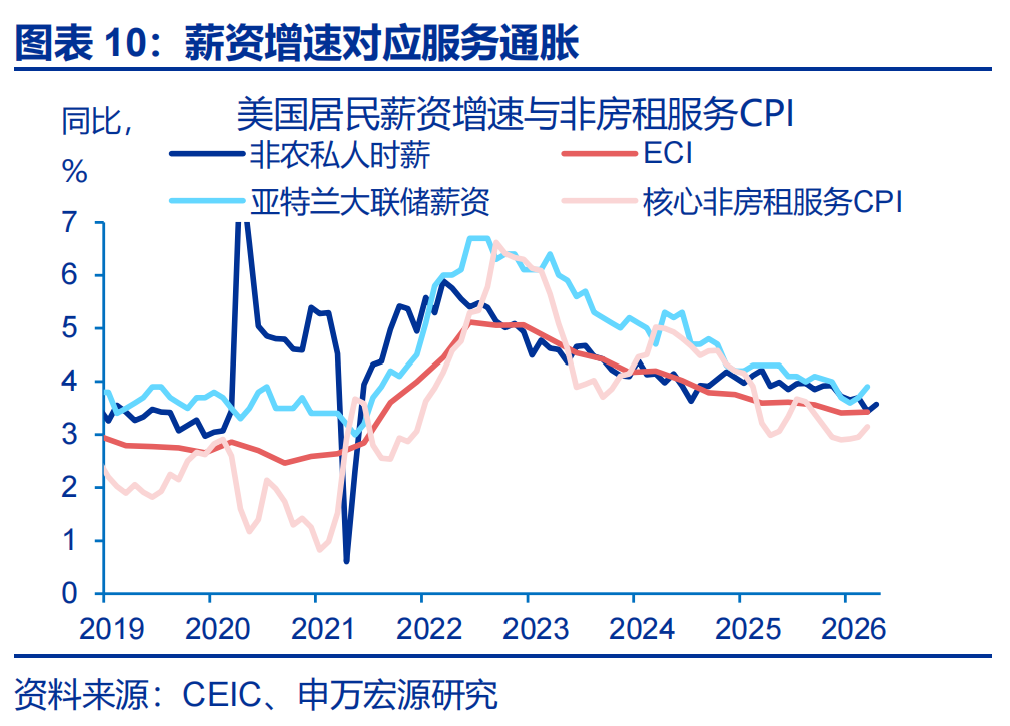

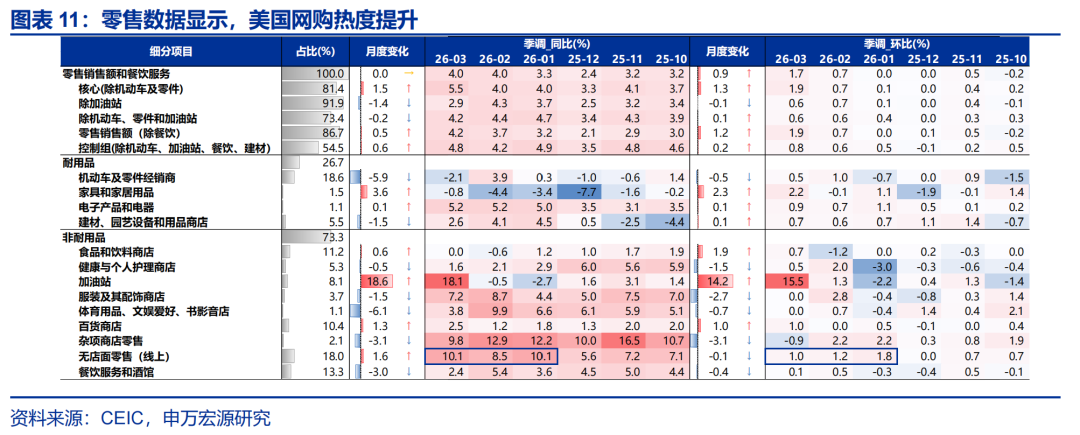

快递业、零售业就业强劲,但薪资增速疲软。4月,美国交运仓储业(尤其是快递业)、零售业分别新增3.0、2.2万人,或与2026年退税提振居民消费、高油价刺激网购相关;4月平均时薪增速仅0.2%,服务通胀压力缓和,“工资-通胀”螺旋担忧缓解,对应“宽松”交易。

4月失业率微升至4.34%,劳动参与率持续回落。4月美国失业率虽然看似持平于4.3%,但从小数点后两位来看,实质上是从4.26%升至4.34%,距离4.4%仅一步之遥。另一方面,4月劳动参与率回落至61.8%,延期回落趋势,劳动力供给持续收缩。

三、展望:关注高油价对就业的冲击,美联储下半年降息或仍是“可选项”

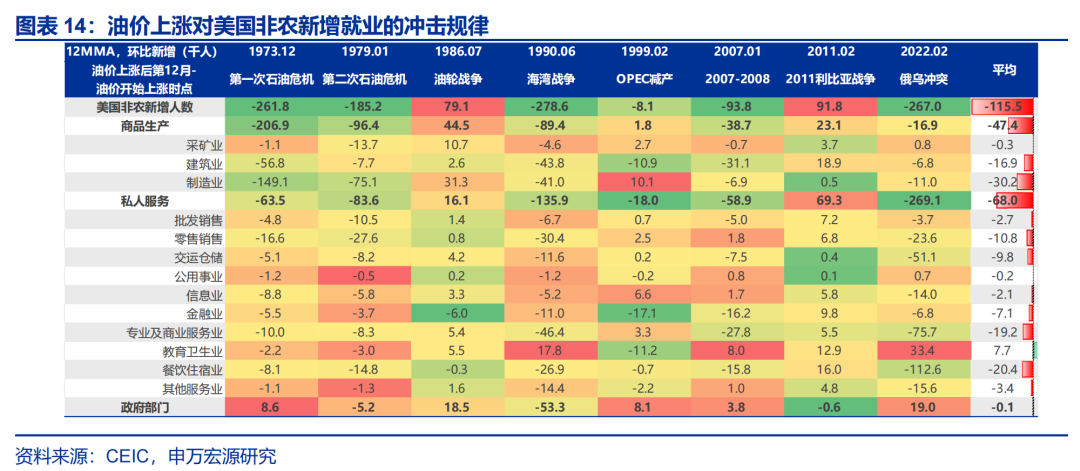

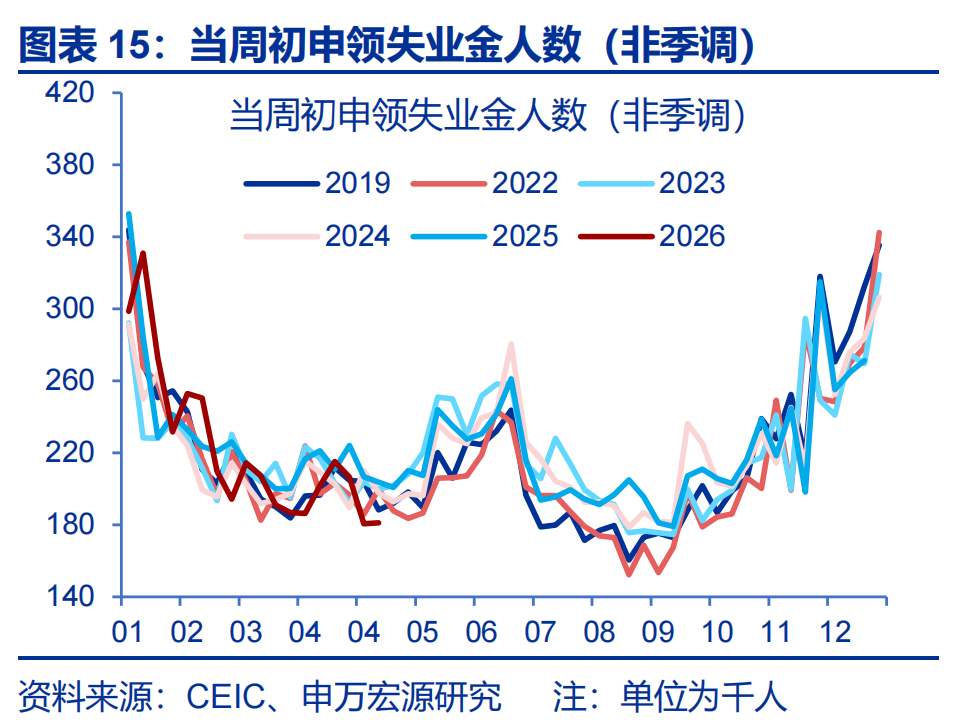

短期内,美国就业情况仍稳健,后续需关注油价冲击影响。近期失业金等高频数据显示,美国就业短期内仍较为稳健。油价上涨或逐步对就业形成冲击,根据历史规律,制造业、专业商业服务业就业或受损。若失业率上行,市场再度担忧触发萨姆规则,可能为美联储降息提供窗口。

元股证券:ygzq.hk下半年,在增长与通胀的权衡下,美联储降息或仍是“可选项”。美联储政策利率仍高于中性利率水平;若霍尔木兹海峡解封,美联储可“看穿”通胀压力。若海峡迟迟不解封,“衰退交易”也可打开降息空间;就业市场持续“松弛化”,失业率易上难下,中长期通胀预期稳定。

风险提示

油价中枢上移超预期;沃什的政策立场“偏鹰”;美国经济放缓超预期

报告正文

4月美国非农超预期强劲,但市场却呈现“宽松”交易,薪资增速疲弱或是主因。短期内,美联储或“按兵不动”,但随着油价冲击显现,下半年降息或是“可选项”。

一、概览:美国4月非农新增11.5万人,但市场呈现“宽松”交易

美国4月非农就业强劲,失业率符合预期。当地时间5月8日,美国劳工局公布4月美国就业数据。机构调查方面,美国4月非农新增就业11.5万人,强于市场预期的6.5万人,前值18.5万人。但是,4月私人部门平均时薪环比0.2%,弱于市场预期的0.3%,持平前值;家庭调查方面,4月美国失业率持平于4.3%,符合预期,劳动参与率下降至61.8%。

在强于预期的非农就业公布后,市场却呈现“宽松”交易。北京时间5月8日8:30PM美国4月就业数据公布后,标普500、纳指上涨,美债利率、美元指数回落,金价上涨,呈现“宽松”交易。降息预期方面,数据公布后,市场对2026年降息25BP的预期较前日小幅提升,但该概率仍在20%以下。

二、结构:私人部门就业强劲,但薪资增速疲软,失业率微升

4月美国快递业、零售业就业强劲,但薪资增速疲软。从非农新增结构来看,4月就业新增主力仍来自于教育卫生业,新增4.6万人。同时,交运仓储业、零售业分别新增3.0、2.2万人,其中前者以快递和信使业为主(couriers and messengers),是就业最大亮点。快递、零售业就业强劲,或与2026年退税提振居民消费、高油价刺激网购相关;另一方面,4月美国私人部门平均时薪环比为0.2%,弱于市场预期。这意味着,美国核心服务通胀压力仍然趋于缓和,这有助于缓解市场对美国未来通胀压力的担忧,对应“宽松”交易。

4月失业率微升至4.34%,劳动参与率持续回落。4月美国失业率虽然看似持平于4.3%,但从小数点后两位来看,实质上是从4.26%升至4.34%。从失业率变化结构上来看,失业或离职人数提升,是失业率由降转升(2-4月)的主因。另一方面,4月劳动参与率回落至61.8%,延期回落趋势,劳动力供给持续收缩。

三、展望:关注高油价对就业的冲击,美联储下半年降息或仍是“可选项”

短期内,美国就业情况仍稳健,后续需关注油价冲击影响。近期失业金等高频数据显示,美国就业短期内仍较为稳健,就业仍处于“低招聘、低裁员”的均衡状态。后续来看,油价上涨或逐步对美国就业形成冲击,结构上受损最严重的或是制造业就业,其次为高周期性的专业商业服务业。如果后续失业率上行,市场再度担忧触发萨姆规则,可能为美联储降息提供窗口。

“下半年,在增长与通胀的权衡下,美联储降息或仍是“可选项”。2026年下半年,在油价中枢回落,但仍显著高于去年末的假设下,美联储降息仍然是可选项:1)美联储政策利率仍高于中性利率水平;2)如果霍尔木兹海峡解封、油价下降,美联储可以“看穿”暂时性通胀压力(沃什偏好)。如果海峡迟迟不解封,油价对经济冲击显现,“衰退交易”也可导致美联储降息空间打开;3)就业市场仍处于“松弛化”阶段,失业率易上难下,油价冲击或加剧就业压力,这也对应中长期通胀预期稳定。

风险提示

1、原油价格中枢上移超预期。俄乌冲突尚未终结,叠加中东地缘政治的不稳定性,原油价格中枢上移或超预期,进而增加全球经济的滞胀风险。

2、沃什的政策立场“偏鹰”。如果油价中枢长期运行于高位,导致中长期通胀预期上行,沃什的货币政策立场或偏鹰。

3、美国经济放缓超预期。美国劳动力市场仍处于“低增长平衡”状态股票配资开户,私募信贷的风险仍未出清,靠消耗储蓄维持的消费也难以为继。

元股证券在线开户提示:本文来自互联网,不代表本网站观点。