港交所7月10日披露的权益变动信息显示安全杠杆平台,投资人段永平通过旗下Hamp;H International Investment于7月6日增持泡泡玛特1059万股,持股数量由9127.28万股增至1.018628亿股,持股比例由6.85%升至7.65%。

披露文件显示,本次场内交易最高价为每股150港元,若按这一价格计算,涉及资金约15.89亿港元(约合人民币13.7亿元)。

截至7月10日收盘,泡泡玛特报150.7港元,最新市值约2007亿港元(约合人民币1735亿元)。按收盘价计算,段永平所持股份市值约153.51亿港元(约合人民币132.7亿元),为仅次于创始人王宁的第二大股东。

段永平曾创办小霸王和步步高等品牌,退出企业日常经营后转向长期投资,曾因重仓网易、苹果受市场关注。他强调“买股票就是买公司”,更看重企业的“长期价值”,而“不在乎短期盈利的波动”。

事实上,段永平对泡泡玛特的态度并非一直乐观。2025年8月,他曾表示虽然认可产品和王宁的能力,却难以判断公司十年后的处境。12月,他进一步表示““高度认可它把情绪价值产品做成这样的能力“,但仍然不会投资和购买其股票。

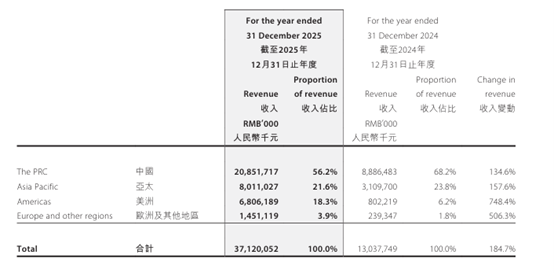

今年3月25日,泡泡玛特公布2025年业绩,全年营收371.2亿元,同比增长184.7%,经调整净利润130.8亿元,同比增长284.5%,毛利率高达72.1%创历史新高。

亮眼业绩却未达资本市场预期,财报发布后公司股价迅速跳水,当日收跌22.51%,报168.3港元每股;3月26日又下跌10.46%,收报150.7港元每股,两个交易日累计跌幅超过30%,

与市场普遍担忧泡泡玛特存在过于依赖“Labubu”单一IP的结构性风险不同,段永平于3月30日表示,他重新研究公司,决定收回此前“不投资泡泡玛特”的判断。

4月9日,段永平宣布通过卖出看跌期权的方式开始建立底仓。5月7日,他表示已经卖出所持中国神华,将港币资金用于购买泡泡玛特。5月25日,其耗资约14.7亿港元(约合人民币12.7亿元)买入982.32万股,持股比例升至5.69%,首次越过港股5%的强制披露线。

6月3日,他再以约每股162.5港元买入466万股,持股比例升至6.04%。此后段永平继续通过卖出看跌期权的方式积累股份,到7月6日持股比例增至7.65%。

段永平给出的理由是他认为泡泡玛特已实现较大规模盈利,商业模式得到验证,未来十年、二十年的平均利润大概率不会低于当前水平。

他还表示,从未来十年的角度看,贵州茅台更加稳定,但泡泡玛特的升值空间可能更大,同时波动也会更大。

元股证券:ygzq.hk

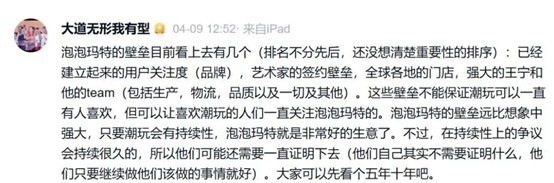

在段永平看来,泡泡玛特的壁垒并非一两个爆款IP,而是长期积累的品牌关注度、艺术家签约能力、全球门店网络以及管理团队。他承认不确定潮玩需求能否持续,但只要消费者仍然认可潮玩及其情绪价值,泡泡玛特的体系就有机会承接这些需求。

与段永平的不断增持形成反差的是,泡泡玛特股价已经经历长时间调整。

泡泡玛特股价曾在2025年8月26日达到每股339.8港元的历史高位。以7月10日的150.7港元每股计算,累计跌幅约55.7%,市值较高点缩水超过一半。虽说6月一度反弹至每股180港元附近,但仍未回到3月财报发布前每股约217港元的水平,7月10日收报150.7港元每股。

市场担忧同样担忧泡泡玛特能否延续2025年的爆发式增长。2026年第一季度,泡泡玛特收入虽仍同比增长75%至80%,中国市场增长100%至105%,但亚太市场仅增长25%至30%,美洲增长55%至60%,欧洲及其他地区增长60%至65%,却明显低于2025年全年184.7%的整体收入增幅,各海外市场收入增幅也低于去年全年水准。

泡泡玛特2025全年收入(按区域划分) 泡泡玛特

与此同时,泡泡玛特部分新系列常规款产品上市后迅速跌破发售价。行业人士认为,破发与公司扩大供货和补货力度有关,供给增加压缩了黄牛和二级市场的炒作空间,也削弱了此前支撑品牌热度的因稀缺导致的溢价。

免息股票配资段永平并不保证他的假设完全正确安全杠杆平台,也写道,围绕泡泡玛特持续性的争议将持续很久。市场并不会单纯因段永平的加码而停止对潮玩需求的疑问,泡泡玛特能否将“情绪价值”转化为长期稳定的消费需求,持续多元化旗下产品及业务,仍有待观察。

元股证券在线开户提示:本文来自互联网,不代表本网站观点。