在一些华尔街人士看来,现在可能是重新审视美股“七巨头”的时候了……

这几家美国超大规模科技企业今年表现比较惨淡——原因是投资者纷纷将资金撤出,转而投向存储等板块——在这场轰轰烈烈的AI军备竞赛中,半导体厂商正被视为最直接、最纯粹的受益者,而七巨头中的大多数,则反而成为了为此“买单”的人。

在这股年内新风潮的带动下,存储板块年内掀起狂飙,韩国股市也借东风水涨船高。iShares半导体ETF(SOXX)年内涨幅已狂飙近85%。与之形成鲜明对比的是,聚焦七巨头的Roundhill Magnificent Seven ETF(MAGS)年内反而录得下跌,表现甚至不如稳步上扬了近9%的标普500指数。

导致这一差距的核心原因在于,这些科技巨头正纷纷举债来资助他们的“AI军备竞赛”,而市场对这些AI投资的投资回报率(ROI)正产生越来越多的怀疑。

科技巨头反而正沦为“价值洼地”?

然而,若从特定的估值维度来看,这些昔日高高在上的科技巨头,如今反而正散发出诱人的“高性价比”信号。

网上杠杆配资 根据摩根士丹利财富管理全球投资委员会的数据,“美股七巨头”相对于标普500指数中另外493只股票的估值溢价目前仅为10%,创下了十多年来的最低水平。

与此同时,该机构指出,这七大巨头整体上仍然拥有45%的年盈利增长优势。

“相比之下,我们认为这些超大规模云巨头现在看起来简直太便宜了。” 摩根士丹利财富管理首席投资官Lisa Shalett在周二的一份报告中写道。

鉴于这一现状,这位投资主管表示,她将逐步减持半导体股票的仓位,并选择性地重新买入那些在这场AI竞赛中最有望胜出的“七巨头”公司。

告别“盲目刷量”:混合架构将利好云巨头

她补充道,目前市场正出现一个新兴的转变——开始从“Tokenmaxxing”(Token用量最大化)中退潮,这意味着AI工作流的混合设计可能会让谷歌母公司Alphabet、亚马逊和微软等云巨头受益。

Tokenmaxxing是一种单纯以消耗Token数量来衡量AI采用率的粗放模式。但由于其高昂的成本和巨大的能源消耗,这种模式在企业级应用中正变得越来越不受欢迎。

“我们看到了部分七巨头成员的投资机会,”Shalett写道。

她补充称,“我们在该群体中会精选个股,重点关注那些拥有动态设计方法、拥有与主导云服务业务相连的定制化ASIC机架的公司。”

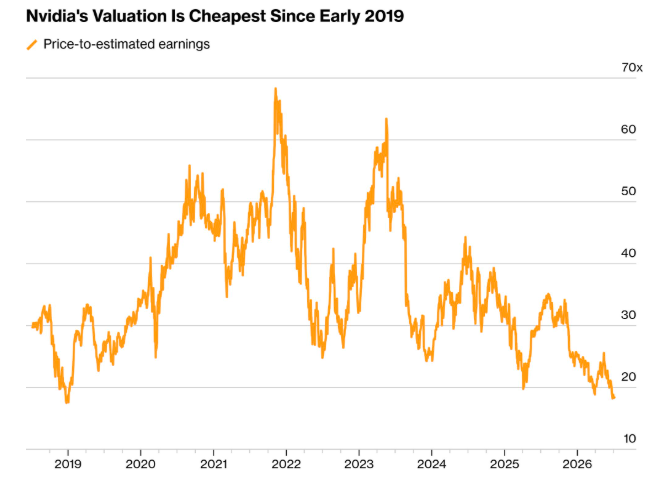

英伟达估值触及7年低点

回顾“七巨头”的历史估值,可以清楚地看到其中一些股票已经变得多么具有吸引力。

以英伟达为例:其未来12个月的远期市盈率目前仅为18.7倍。而其历史平均远期市盈率则高达36.9倍。

本周早些时候,美银证券再次重申了对英伟达的“买入”评级。该机构半导体分析师Vivek Arya在周二表示,由于英伟达的定价能力被市场低估,他会选择逢低买入该股。

他写道,“我们强烈反对对英伟达每股收益(EPS)进行折价的悲观看法。对于这样一个独特且具备持续增长能力的特许经营企业来说,目前其远期市盈率正处于7年来的低点——18倍,这显然是一个极佳的加仓买入机会。”

元股证券:ygzq.hk

Huntington Bank股票研究主管Randy Hare也认为,考虑到英伟达收入增长和盈利能力持续稳定,目前其实际上被低估,“股价终究会跟随盈利表现。英伟达一直都是一家稳定增长的公司。”他预计未来几个月股价将重新恢复上涨。

元股证券在线开户提示:本文来自互联网,不代表本网站观点。