在创新药出海退潮、抗肿瘤内卷到极致的背景下证券配资平台,港股18A(生物科技板块)迎来了一位不走寻常路的角色——专注于肾脏病创新的礼邦医药。

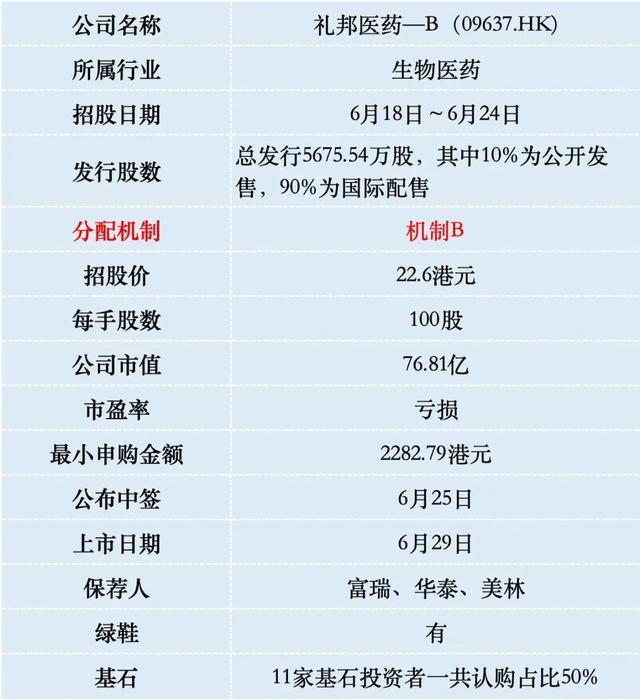

一、招股信息

二、公司概况

礼邦医药成立于2018年,由顶尖的肾脏病领域专家和礼来亚洲基金共同孵化,专攻慢性肾脏病(CKD)全周期的创新药。

全球CKD患者约8亿,中国就占了1.24亿,但肾病创新药这个赛道长期以来被资本市场严重忽视,大家都去卷肿瘤免疫、GLP-1减肥药了,没人认真啃肾病这块硬骨头。礼邦瞄准的就是这个"被遗忘的蓝海"。

元股证券:ygzq.hk目前,公司的产品组合形成了“1款商业化+7款在研”的梯队结构,主要聚焦于以下几款核心资产:

美信罗(Mircera),商业化现金流支柱

美信罗是由跨国药企罗氏研发的长效促红细胞生成素(EPO),主要用于治疗慢性肾脏病(CKD)引起的贫血。2023年10月,礼邦医药拿下了美信罗在中国内地的独家商业化权利。进入医保后,这款药物正在迅速放量,是目前公司唯一的收入来源。

AP301:临近兑现的核心主力(高磷血症)

这是礼邦自主研发的一类新药,属于新型含铁口服磷结合剂。它的主要适应症是透析患者的高磷血症(约95%的透析病人都有这个并发症,血磷一高,心血管死亡率飙升)。中国III期已经完成,计划2026年6月递交NDA,预计2027年获批。同时中美同步做全球III期多中心试验(MRCT),入组已在2026年5月完成。这款药已经从"赌概率"变成了"数日子",它是礼邦真正的核心。

AP306:全新机制的降磷药

AP306是一款泛磷酸盐转运蛋白抑制剂,和AP301一样,也是治疗高磷血症的。不过两者定位不同,AP301主打大众高性价比市场,AP306则作为更具颠覆性的口服小分子,主攻高净值患者,且已经获得了国家药监局的突破性疗法认定。

AP308:直击免疫根源(IgA肾病)

这是一款新型重组免疫球蛋白A(IgA)蛋白酶,旨在实现中国高发肾病——IgA肾病的功能性治愈。

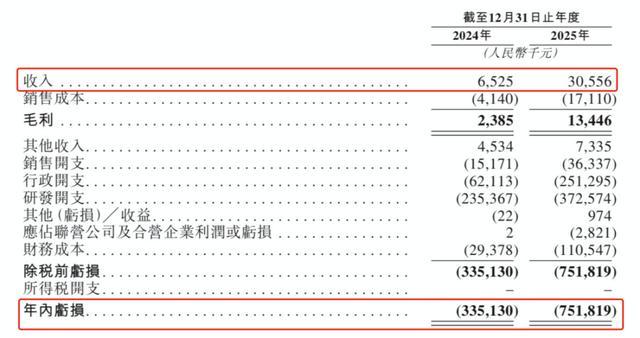

由于礼邦医药仍处于大量研发投入阶段,其财务报表呈现出典型的前期生物科技企业的“双面性”:营收在飙升,但亏损也在同步放大。

财务数据显示:礼邦医药在2023年基本没有产品收入。2024年开始全面推广美信罗,公司实现营业收入652万,到了2025年,由于美信罗顺利纳入医保、医院覆盖面迅速扩大到300家以上,营收猛增至3056万。随着规模效应显现,2025年的毛利率也大幅提升到了44%。目前的业务营收结构非常单一,几乎百分之百依赖美信罗的商业化销售。

同期,2023年亏损3.65亿元,2024年亏损3.35亿元,2025年扩大到7.52亿元。表面上看"亏翻倍了",但要拆开看钱花哪了,2025年研发开支3.73亿元,比2024年的2.35亿元大增59%,这才是亏损扩大的根本原因。

这些钱不是烧没了,而是AP301和AP306同时进入临床后期,研发和运营开支极其惊人。同时扬州生产基地也在建设,AP301原料药年产能规划到200吨级别,这是在为商业化放量提前建产能,不是乱花钱。

三、综合点评

配资炒股患者基数就是最好的护城河。中国1.24亿CKD患者,终末期透析人群每年以十万级速度新增,但肾病药的创新供给严重滞后——跨国药企觉得发展中国家付不起钱所以不愿投入,国内药企之前都扎堆肿瘤和代谢,肾病成了被遗忘的角落。

高磷血症这个细分场景尤其典型,现有标准疗法是司维拉姆和碳酸镧(磷结合剂类),但约76%的中国透析患者血磷仍然控制不达标,要么是因为服药负担重(一天吞十几粒),要么是胃肠道副作用大导致依从性差。AP301作为新一代铁基磷结合剂,降磷效力更强、片剂负担更轻,切的就是这块"控制不住"的存量市场。

竞争格局上,全球高磷血症临床阶段真正有分量的分子就那么几个,礼邦手里握着AP301和AP306两个席位,一个走磷结合剂成熟路径(确定性高),一个走泛磷转运蛋白抑制全新机制(天花板高),双保险的组合在肾病赛道里几乎没有对手。

更大的图景是,CKD从"透析维持"走向"疾病修正"(AP303/AP308的路线)是大趋势,谁先跑通疾病修正类药物,谁就重新定义整个赛道的价值链。礼邦不一定是最先的,但它管线梯队是最完整的。

礼邦医药本次发行市值76.8亿港元。港股市场很多市值30~60亿的医药B,目前还处于纯临床阶段,甚至连一款上市的产品都没有,未来能不能卖出去药还是个问号。而礼邦医药手里已经攥着一款进了医保、年收入超3000万且翻倍增长的美信罗,还附带一个马上要申报NDA、年产能200吨的核心产品AP301。

肿瘤药企在港股一抓一大把,市场给的流动性溢价很低。但礼邦是“肾病创新药第一股”,平台型属性让它在肾病领域没有直接的港股对手,有稀缺性溢价。

礼邦这次基石阵容,说实话,是近年医药B股里含金量最高的那一档,11家机构,合计认购占全球发售近50%。腾讯、礼来亚洲基金以及新加坡主权基金GIC在早期就深度参与,本次继续以基石身份加码,沃尔玛家办也首次在医药B股中作为基石亮相。能让这些平时挑剔的长线资金在2026年的当下集体“抬轿子”,本身就证明了礼邦医药的管线含金量和行业地位。

礼邦医药发行市值76.8亿港元,H股流通部分才51亿,属于典型的“小盘子,大来头”。只要上市股价翻个倍就可以进入港股通,这么强大的基石阵容,翻倍我觉得问题不大。

四、预测中签率

礼邦医药目前孖展5倍,最终大概率会超购1000倍,甲乙组各28378手。申购人数按照15万人算,预估一手中签率10%,甲尾稳中1手。

港股IPO现在是九龙戏珠,打新人的资金都不够用了,每只新股的申购人数都会减少。礼邦医药乙组按1万人申购算,预估乙头中签2~3手。

五、新股评级

礼邦医药的新股评级是拿命干!(拿命干>满仓干>梭哈>偷鸡>放弃)

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险证券配资平台,申购需谨慎!请投资者基于自身判断做出决策。

元股证券在线开户提示:本文来自互联网,不代表本网站观点。