证券配资平台

证券配资平台

基本情况:

申购时间:6月18日-6月24日,25号出结果,26号暗盘,29号上市;

发行价格:15.60-20.28

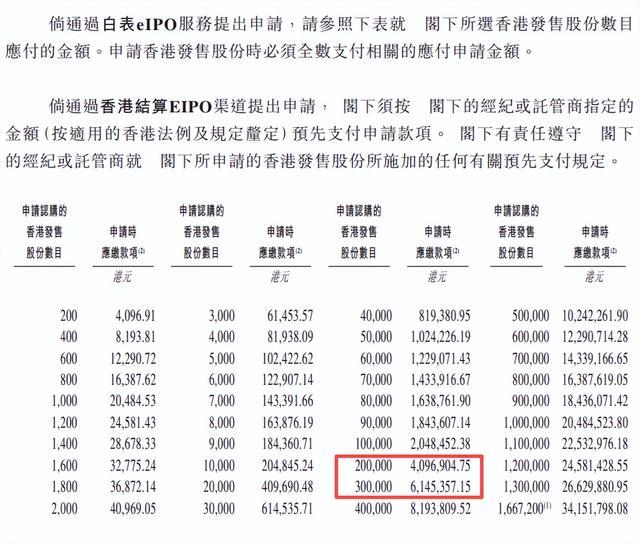

入场费:4096.91

1手:200股

全球发售:3334.44万股

公开发售:333.46万股

发行手数:16673手

基石:有,共2家基石投资者认购3.34%份额

绿鞋:有,民银稳价

保荐人:民银和中银联合保荐

分配机制:机制B,回拨10%

白鸽在线成立于2015年,总部位于厦门,是国内聚焦场景化保险的数字化风险管理解决方案提供商。公司不做承保业务,而是作为保险公司、场景合作伙伴及终端消费者之间的"数字连接器",核心业务分为三大板块:保险交易服务、精准营销及数字化解决方案、第三方管理服务(TPA服务)。

根据灼识咨询数据,按2025年总保费计算,白鸽在线在中国第三方场景互联网保险中介中位列第一,市场份额3.1%;在中国场景互联网保险中介中位列第五;在中国整体互联网保险中介中位列第十二。

截至2026年6月,公司已与79家财产保险公司建立合作,联合推出逾2000款定制化保险产品,累计服务最终被保险人超3.98亿名,生成保单总量超过90亿份,覆盖出行、灵活用工、车服、物流、大健康等80余类细分场景。自研的"白鸽e保"SaaS系统支持每秒10万单高并发处理,日处理能力超5000万笔,理赔报案响应时间不超过3分钟。

元股证券:ygzq.hk

财务表现:

2023年:营收6.60亿元,同比增长63.1%;净亏损1718万元;经调整净亏损1346万元;

2024年:营收9.14亿元,同比增长38.5%;净亏损2771万元;经调整净亏损700万元;

2025年:营收12.27亿元,同比增长34.2%;净亏损4667万元;经调整净亏损932万元;

2025年保险交易服务收入8.21亿元,占比从2024年的90.3%降至66.9%;精准营销及数字化解决方案收入爆发式增长至3.98亿元,同比增幅超360%,占比提升至32.5%,第二增长曲线已现雏形,收入结构正在优化。

亏损扩大主要源于研发投入与销售扩张,公司坦言目前仍处于业务爬坡阶段,尚未实现规模经济。参考行业规律,保险科技公司通常需要10年以上才能产生正向经营现金流,15年左右实现盈利。

募资用途:

约44.4%用于解决方案及服务研发、人才招募、基础设施改善(核心AI能力建设)。

约20.0%用于同行业及上下游收购投资,强化生态。

约15.6%用于扩张中国及海外销售网络。

约10.0%用于建立研发中心及智能展厅办公楼宇(叠加自有资金)。

剩余10.0%用于一般营运资金。

白鸽在线此次引入2家基石投资者,认购近3.34%的份额;

白鸽在线采用机制B,回拨10%;全球发售3334.44万股,香港发售333.46万股,一手是200股,共计16673手;甲尾申购需要40.97万本金,乙头申购需要61.46万本金;领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B,这9个新股存在资金冲突;现在倍数是5倍了,预计最终会在1500倍左右;由民银和中银联合保荐,有基石,有绿鞋,历史保荐项目相对一般。

全球保险科技市场持续增长,场景险作为细分领域具有较大发展空间。中国场景险市场规模从2019年的511亿元增至2023年的794亿元,年复合增长率11.6%,预计2028年达1301亿元。数字化风险管理解决方案提供商专注于提供从产品设计到销售、运营、服务全链条数字化的解决方案,支持数字化转型。

股票杠杆配资入门白鸽在线已启动面向大模型的风险管理数字化转型,开发了由机器学习及AI驱动的六个MaaS支持模型。2024年开始开发AI驱动的算法,实现理赔自动化率超50%,这符合全球保险科技向AI化、智能化发展的趋势。

白鸽在线(02672)场景险数字化领域的龙头企业,基本面一般,财务营收增速快,收入结构也在持续优化;但基石占比低(仅3.3%),公司持续亏损且亏损扩大、盈利时间不明确,同时客户集中度高、依赖渠道等风险。

领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B这9个新股存在冲突,你会怎么打?评论区里聊聊。

#港股打新#�#港股#�#白鸽在线#�#DF-4导弹发射画面公开有何意义#�

#港股打新 #美股打新 #港股IPO #新股申购 #港股

元股证券在线开户提示:本文来自互联网,不代表本网站观点。